港聞

娛樂

最Hit

即時

中國

國際

星島申訴王

財經

地產

生活

健康

教育

體育

大灣區

專欄

馬經

TV

PLUS

更多

港聞

社會

政情

突發

時事熱話

娛樂

即時娛樂

影視圈

星級品味

中國

即時中國

大國外交

兩岸熱話

奇聞趣事

國際

即時國際

環球拆局

趣聞熱話

星島申訴王

放蛇直擊

區區申訴

提防騙子

申訴熱話

人人申訴

財經

投資理財

商業創科

股市

ESG

區塊鏈

地產

樓市資訊

新盤速遞

筍盤推介

海外置業

家居裝修

生活

飲食

好去處

旅遊

時尚購物

生活百科

Art Can

汽車

健康

食用安全

保健養生

減肥運動

醫生教室

教育

教育新聞

升學攻略

高等教育

學習教室

知識轉移

親子

體育

即時體育

足球世界

波盤王

專家點睇

大灣區

跨境理財

置業灣區

灣區教育

吃喝玩樂

馬經

馬圈快訊

名家專欄

晨操動態

TV

娛樂台

時事台

生活台

產經台

直播Live

PLUS

專欄

企業

ST+

港聞

娛樂

最Hit

即時

中國

國際

星島申訴王

財經

地產

生活

健康

教育

體育

大灣區

專欄

馬經

TV

PLUS

旗下品牌

星島網

星島電子報

頭條日報

The Standard

東周刊

親子王

caz buyer

東Touch

PCM 電腦廣場

Oh!爸媽

JobMarket

頭條揾工

EDUPLUS

星島環球

頭條金融報

頭條馬網

星島頭條 資訊生活服務平台

一APP生活「Sync」到

《星島頭條》流動應用程式(APP)是一個結合生活、新聞資訊、視頻、個人化功能及生活實用小工具的綜合平台。

了解更多

財經

財經

全部

投資理財

商業創科

股市

ESG

區塊鏈

中匯中期多賺13.2% 料下半年學生人數向上

中匯集團(382)截至2月底止中期多賺13.2%,至3.38億元(人民幣,下同)。該公司首席財務官廖旭東表示,預計今年的資本開支將會達到5至6億元,包括用於優化學校社區內的設施配套等。 料下半年學生人數向上 提到年內學生人數的目標,廖旭東指出,過去每年學生人數增幅約11%,並有信心下半年學生人數會向上,惟未有透露具體目標。截至2月底止,中匯集團旗下學校的學生總人數達9.61萬人,按年增加12.3%

股市

14小時前

中國心連心化肥:股權激勵計劃料第四季落地 增持計劃持續

股市

14小時前

港大學者:中國經濟未走出下行周期 供求失衡或正加劇

商業創科

15小時前

01:11

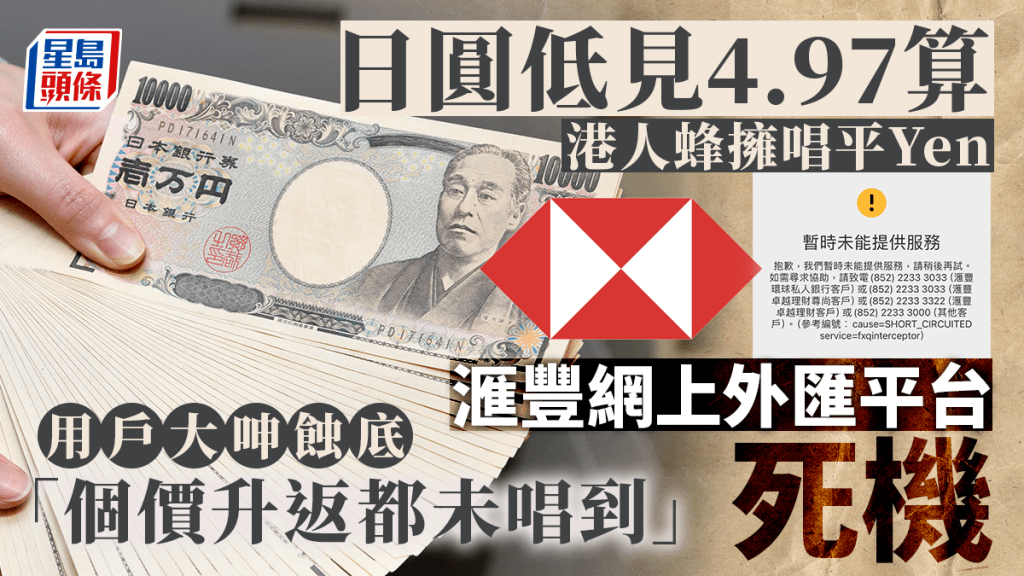

日圓低見4.97算 港人紛唱平Yen 滙豐網上外匯平台死機 用戶大呻蝕底「升返都未唱到」

投資理財

15小時前

內地手打檸檬茶品牌「林香檸」襲港 旺角店日賣1800杯

商業創科

15小時前

港股收市|恒指升366點再創今年新高 港股本周表現勝全球 騰訊完勝美股七雄

股市

16小時前

「胡啥東」?︱一份公告四次寫錯董秘名字 上市公司「西藏珠峰」致歉

即時中國

16小時前

中國證監會科技監管司司長、信息中心主任姚前被查

即時中國

16小時前

美團擬進軍中東沙特市場 推國際外賣平台 股價曾飆超5% 創逾五個月高

商業創科

17小時前

信資通登場 市民可免費獲信貸報告 3大機構領取教學 一間只需3個步驟!

投資理財

17小時前

Alipay+拓9國家或地區旅客來港移動支付 潛在用戶達12億人「匯率有競爭力」

商業創科

18小時前

恒隆換舵手在即 陳啟宗稱集團未來只會比同業好 內房已非競爭對手

商業創科

19小時前

諾華誠信推首年免費信貸資料服務 一年後收費料低過同行

商業創科

19小時前

01:11

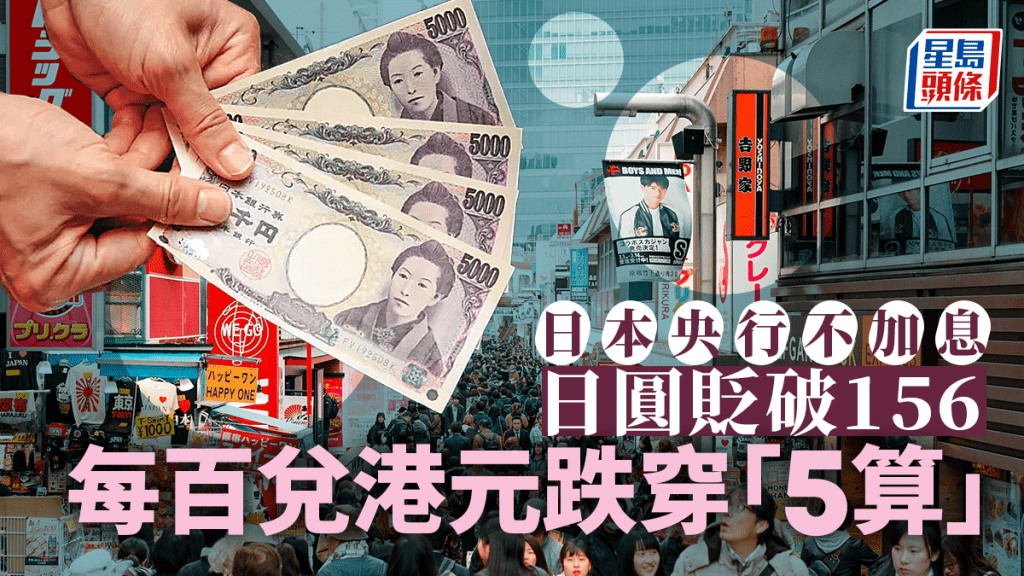

日本央行不加息 日圓跌浪加劇 每百兌港元跌穿5算 再創34年最弱

投資理財

20小時前

東京通脹降溫 4月核心CPI顯著減慢至1.6% 不及日央行目標

商業創科

21小時前

牛熊比例失衝 肥熊等挾淡倉遭宰割|古天后

股市

21小時前

內地傳暫停離岸城投債投資產品 控制地方債務風險

商業創科

22小時前

港上月進出口回升勝預期 輸往內地轉增逾12%顯著改善

商業創科

22小時前

虛幣期貨ETF續遭拋售 首批現貨ETF下周掛牌 惠理:降低費用可吸更多資金

商業創科

22小時前

馬國總理否認「森林城市」建賭場 稱無相關計劃 碧桂園投資近10年淪「鬼城」

商業創科

23小時前

You are currently at:

stheadline.com

Skip This Ads